Akses permodalan melalui skema Kredit Usaha Rakyat (KUR) di Bank Syariah Indonesia (BSI) menjadi salah satu solusi finansial paling diminati oleh pelaku usaha mikro, kecil, dan menengah. Program ini menawarkan prinsip syariah yang bebas dari unsur riba, sehingga memberikan ketenangan bagi para debitur dalam mengembangkan bisnis.

Memasuki periode Mei 2026, pemahaman mendalam mengenai struktur cicilan dan persyaratan menjadi kunci utama sebelum mengajukan pembiayaan. Berikut adalah panduan komprehensif mengenai tabel angsuran serta mekanisme pengajuan KUR BSI untuk skala pinjaman Rp1 juta hingga Rp100 juta.

Skema Pembiayaan KUR BSI Berbasis Syariah

KUR BSI menerapkan akad murabahah atau jual beli yang memberikan kepastian nominal angsuran sejak awal hingga masa tenor berakhir. Fleksibilitas tenor yang ditawarkan memungkinkan pelaku usaha menyesuaikan kemampuan arus kas bulanan dengan durasi pelunasan hingga 36 bulan untuk modal kerja dan 60 bulan untuk investasi.

Keunggulan utama terletak pada margin yang kompetitif serta proses yang disesuaikan dengan prinsip keadilan ekonomi. Penggunaan sistem syariah memastikan tidak ada biaya tersembunyi yang memberatkan debitur di tengah perjalanan masa cicilan.

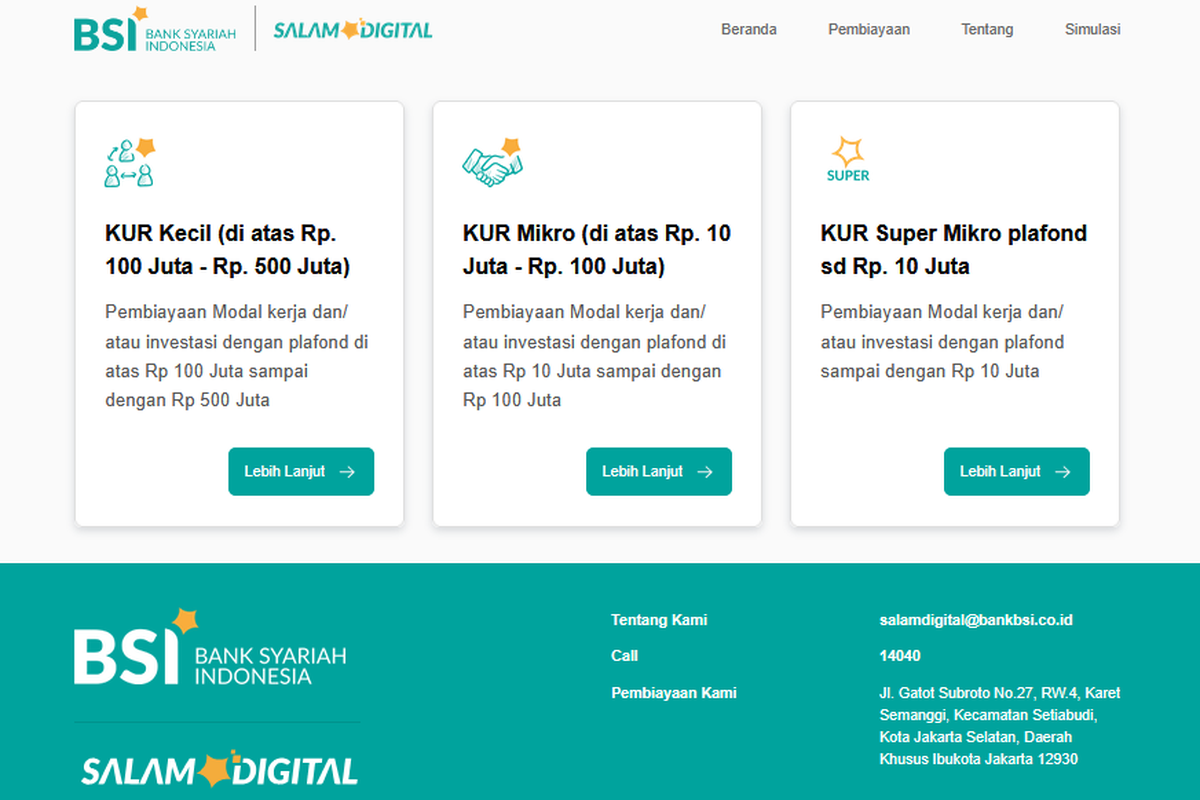

1. Kategori Produk KUR BSI

- KUR Super Mikro: Plafon pinjaman hingga Rp10 juta dengan jangka waktu yang lebih singkat.

- KUR Mikro: Plafon pinjaman di atas Rp10 juta hingga Rp100 juta dengan persyaratan agunan tambahan yang lebih fleksibel.

- KUR Kecil: Plafon pinjaman di atas Rp100 juta hingga Rp500 juta yang ditujukan bagi usaha dengan skala lebih besar.

Tabel Simulasi Cicilan KUR BSI Mei 2026

Tabel di bawah ini menyajikan estimasi nominal angsuran bulanan untuk plafon pinjaman Rp1 juta hingga Rp100 juta. Perlu diingat bahwa angka ini merupakan simulasi berdasarkan margin standar yang berlaku pada Mei 2026 dan dapat berubah sewaktu-waktu sesuai kebijakan bank.

| Plafon (Rp) | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan |

|---|---|---|---|

| 1.000.000 | 88.500 | 46.000 | 32.000 |

| 10.000.000 | 885.000 | 460.000 | 320.000 |

| 50.000.000 | 4.425.000 | 2.300.000 | 1.600.000 |

| 100.000.000 | 8.850.000 | 4.600.000 | 3.200.000 |

Data pada tabel di atas merupakan gambaran kasar untuk membantu perencanaan keuangan usaha. Untuk mendapatkan angka yang presisi sesuai dengan profil risiko dan kebijakan kantor cabang setempat, disarankan melakukan simulasi langsung melalui petugas bank.

Persyaratan Pengajuan KUR BSI

Proses pengajuan pembiayaan memerlukan kelengkapan dokumen yang valid sebagai bentuk verifikasi usaha dan identitas diri. Kelengkapan administrasi yang baik akan mempercepat durasi persetujuan kredit oleh pihak bank.

1. Syarat Administrasi Umum

- Warga Negara Indonesia yang dibuktikan dengan KTP elektronik.

- Memiliki usaha yang sudah berjalan minimal selama 6 bulan.

- Tidak sedang menerima pembiayaan KUR dari bank lain.

- Menyertakan fotokopi Kartu Keluarga dan Surat Nikah bagi yang sudah berkeluarga.

- Melampirkan Nomor Pokok Wajib Pajak (NPWP) untuk plafon di atas Rp50 juta.

- Memiliki Surat Keterangan Usaha (SKU) atau NIB yang masih berlaku.

Langkah Pengajuan KUR BSI

Setelah memahami syarat dan simulasi cicilan, langkah selanjutnya adalah memulai proses pengajuan secara formal. Berikut adalah tahapan yang perlu dilalui agar permohonan dapat diproses dengan lancar.

1. Prosedur Pendaftaran

- Mendatangi kantor cabang BSI terdekat dengan membawa seluruh dokumen persyaratan.

- Mengisi formulir pengajuan KUR yang disediakan oleh petugas bank.

- Menunggu proses survei lokasi usaha oleh pihak bank untuk verifikasi kelayakan.

- Menunggu hasil keputusan komite kredit terkait persetujuan plafon.

- Melakukan penandatanganan akad pembiayaan jika pengajuan disetujui.

- Pencairan dana ke rekening nasabah setelah akad selesai dilakukan.

Keuntungan Menggunakan Layanan KUR BSI

Memilih pembiayaan syariah memberikan nilai tambah tersendiri bagi pelaku usaha. Selain kepatuhan terhadap prinsip agama, terdapat efisiensi biaya yang cukup signifikan dibandingkan dengan pinjaman konvensional pada umumnya.

Keuntungan lainnya mencakup pendampingan usaha yang terkadang diberikan oleh pihak bank kepada debitur terpilih. Hal ini membantu pelaku usaha untuk lebih berkembang dan menjaga keberlangsungan bisnis dalam jangka panjang.

FAQ Seputar KUR BSI

Apakah ada biaya administrasi dalam pengajuan KUR BSI?

Program KUR BSI umumnya tidak membebankan biaya administrasi dan provisi kepada nasabah, sehingga meringankan beban awal pembiayaan.

Berapa lama proses verifikasi hingga dana cair?

Proses verifikasi hingga pencairan biasanya memakan waktu antara 7 hingga 14 hari kerja, tergantung pada kelengkapan dokumen dan hasil survei lapangan.

Apakah usaha yang baru berjalan 3 bulan bisa mengajukan KUR?

Persyaratan minimal usaha berjalan adalah 6 bulan. Usaha yang baru berjalan 3 bulan disarankan untuk memperkuat rekam jejak keuangan terlebih dahulu.

Apakah agunan wajib disertakan untuk semua plafon?

Untuk plafon di bawah Rp100 juta, agunan tambahan biasanya tidak diwajibkan, namun kebijakan ini tetap bergantung pada hasil analisis risiko pihak bank.

Bagaimana jika terjadi keterlambatan pembayaran cicilan?

Keterlambatan akan dikenakan sanksi sesuai dengan akad yang disepakati di awal, sehingga sangat disarankan untuk menjaga kedisiplinan pembayaran.

Analisis Kelayakan Usaha

Pihak bank melakukan penilaian berdasarkan beberapa kriteria utama sebelum menyetujui permohonan pembiayaan. Kriteria ini mencakup aspek karakter, kapasitas, dan kondisi usaha yang sedang dijalankan oleh calon debitur.

1. Kriteria Penilaian Bank

- Karakter: Riwayat kredit yang bersih dari catatan buruk di Sistem Layanan Informasi Keuangan (SLIK).

- Kapasitas: Kemampuan usaha dalam menghasilkan laba bersih yang cukup untuk menutup cicilan bulanan.

- Kondisi: Prospek usaha di masa depan serta ketahanan bisnis terhadap perubahan pasar.

- Modal: Jumlah modal sendiri yang sudah diinvestasikan ke dalam usaha sebagai bentuk komitmen.

Pentingnya Perencanaan Keuangan

Mengambil pinjaman modal harus dibarengi dengan perencanaan keuangan yang matang agar tidak mengganggu arus kas operasional. Penggunaan dana KUR harus dialokasikan secara produktif untuk meningkatkan kapasitas produksi atau memperluas jangkauan pasar.

Hindari penggunaan dana KUR untuk kebutuhan konsumtif yang tidak memberikan nilai tambah bagi bisnis. Disiplin dalam mencatat setiap pemasukan dan pengeluaran akan memudahkan dalam memonitor kesehatan keuangan usaha setiap bulannya.

Strategi Mengembangkan Usaha dengan KUR

Setelah dana cair, fokus utama harus diarahkan pada optimalisasi penggunaan modal tersebut. Strategi yang tepat akan mempercepat perputaran uang dan meningkatkan margin keuntungan secara keseluruhan.

1. Langkah Optimalisasi Modal

- Melakukan pengadaan stok barang atau bahan baku dengan harga grosir untuk menekan biaya produksi.

- Melakukan peremajaan alat produksi agar efisiensi kerja meningkat.

- Memperluas saluran pemasaran melalui platform digital untuk menjangkau pelanggan baru.

- Menyisihkan sebagian keuntungan sebagai dana cadangan untuk pembayaran cicilan di masa depan.

- Melakukan evaluasi berkala terhadap performa penjualan setiap bulan.

Aspek Legalitas Usaha

Memiliki legalitas usaha yang lengkap bukan hanya syarat untuk mendapatkan KUR, tetapi juga investasi untuk kredibilitas bisnis. Usaha yang memiliki izin resmi lebih mudah mendapatkan kepercayaan dari mitra bisnis maupun pelanggan.

Pastikan NIB atau SKU selalu diperbarui jika masa berlakunya hampir habis. Legalitas yang terjaga akan mempermudah akses ke berbagai program bantuan pemerintah lainnya di masa depan.

Penutup dan Disclaimer

Informasi yang disajikan dalam artikel ini bersifat informatif dan didasarkan pada kebijakan umum KUR BSI hingga Mei 2026. Perlu dicatat bahwa kebijakan bank, suku bunga, margin, serta persyaratan dapat berubah sewaktu-waktu tanpa pemberitahuan sebelumnya sesuai dengan regulasi pemerintah dan kebijakan internal BSI.

Pembaca sangat disarankan untuk melakukan konfirmasi langsung ke kantor cabang BSI terdekat atau melalui kanal komunikasi resmi bank sebelum mengambil keputusan finansial. Segala bentuk keputusan yang diambil berdasarkan informasi ini sepenuhnya menjadi tanggung jawab masing-masing pihak.

Penggunaan KUR BSI sebagai instrumen pertumbuhan bisnis membutuhkan komitmen dan kedisiplinan yang tinggi. Dengan pengelolaan yang tepat, program ini dapat menjadi katalisator bagi kemajuan usaha mikro di seluruh pelosok negeri.

Teruslah memantau perkembangan regulasi perbankan syariah agar tetap mendapatkan informasi terkini mengenai program-program pendukung UMKM. Keberhasilan usaha tidak hanya ditentukan oleh modal, tetapi juga oleh ketekunan dan strategi yang adaptif terhadap dinamika ekonomi yang terus berubah.